국토교통부에서는 지난 8월 ‘저출산 극복을 위한 주거지원방안’ 중 하나로 출산 가구에 소득 기준을 대폭 완화한 저금리 대출을 시행하겠다고 발표했다. 지난 달에 ‘신생아 특례 대출’이라는 이름으로 정책이 구체화되었고, 2024년에 관련 예산 27조가 배정되어 시행될 예정이다. 이번 글에서는 신생아 특례 대출과 특례보금자리론을 비교해보고 어떤 정책이 더 혜택이 좋은지, 신생아 특례 대출 시 특례보금자리론보다 얼마나 많은 비용을 절약할 수 있는지 비교해본다.

신생아 특례 대출

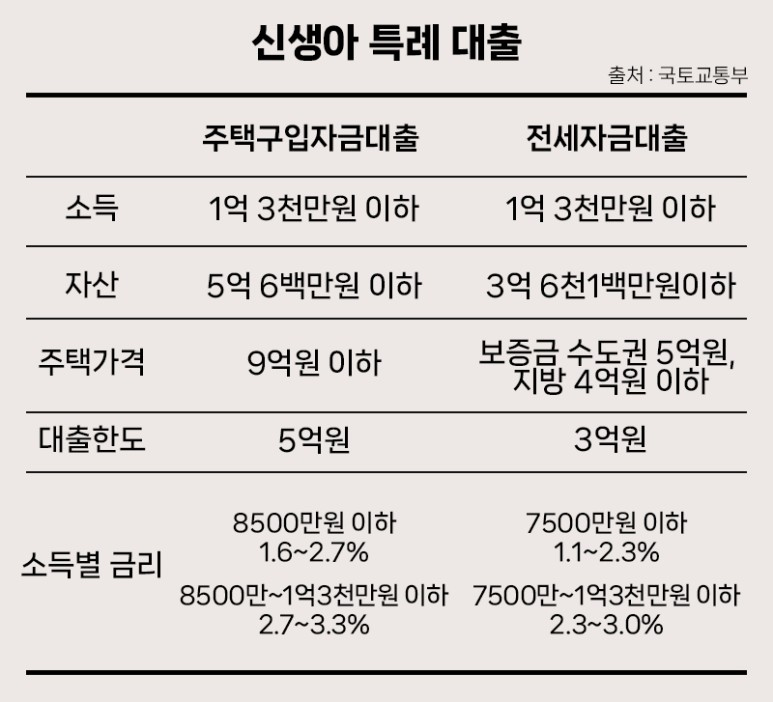

신생아 특례 대출이 기존 주택구입자금 대출이나 전세자금대출에 비해 가지는 가장 큰 특징은 소득 제한이 크게 완화되었다는 점과 출산이 대출의 전제 조건이라는 점이다. 신생아 특례 대출의 소득 기준, 자산 기준, 주택가격 기준, 대출한도와 금리를 주택구입자금 대출과 전세자금 대출로 나눠서 각각 살펴본다.

주택구입자금대출

- 소득 기준 : 1억 3,000만원 이하

- 자산 기준 : 5억 600만원 이하

- 주택 가격 기준 : 시세 9억원 이하

- 대출 한도 : 최대 5억원

- 소득별 금리(5년 간 고정금리, 이후 변동금리) : 8,500만원 이하에 1.6 ~ 2.7% 적용 / 8,500만원 초과에 2.7 ~ 3.3% 적용

전세자금대출

- 소득 기준 : 1억 3,000만원 이하

- 자산 기준 : 3억 6,100만원 이하

- 주택 가격 기준 : (수도권) 전세보증금 5억원 이하, (지방) 전세보증금 4억원 이하

- 대출 한도 : 최대 3억원

- 소득별 금리(5년 간 고정금리, 이후 변동금리) : 7,500만원 이하에 1.1 ~ 2.3% 적용 / 7,500만원 초과에 2.3 ~ 3.0% 적용

전세자금대출이 주택구입자금대출보다 자산 기준이 다소 높고 대출 한도가 낮지만, 대신 적용되는 금리가 조금 더 낮음을 확인할 수 있다.

특례보금자리론

올해 실시되었던 특례보금자리론은 둔촌주공 미분양 우려와 부동산 PF 위기를 해결하기 위해 정부가 내놓은 부동산 부양책이었다. 투입된 자금 규모는 총 40조원이며, 애초 목적이었던 부동산 시장 안정을 넘어서 부동산 시장 상승까지 이끌었다는 평가를 받고 있다. 신생아 특례 대출이 전세자금대출을 포함한 반면, 특례보금자리론은 주택구입자금 대출만 가능하다. 특례보금자리론의 소득 기준, 자산 기준, 주택 가격 기준, 대출 한도, 소득별 금리를 정리해보면 아래와 같다.

- 소득 기준 : 없음

- 자산 기준 : 없음

- 주택 가격 기준 : 시세 9억원 이하

- 대출 한도 : 최대 5억원

- 소득별 금리(우대 금리 제외) : (우대형 – 주택가격 6억원 이하, 소득 1억원 이하) 4.5 ~ 4.8% / (일반형) 현재 운영 중단

참고로 특례보금자리론은 소득 기준이 없고 주택 가격이 시세 6억원 초과 ~ 9억원 이하를 대상으로한 일반형과 소득 기준이 있고(1억원 이하) 주택 가격이 시세 6억원 이하인 우대형으로 나뉘어서 운영되고 있다. 현재 일반형은 운영이 중단된 상황이며, 우대형만 운영되고 있다.

금리안내 | 특례보금자리론 | 주택담보대출 | 한국주택금융공사 (hf.go.kr)

특례보금자리론 금리와 우대금리 적용 대상 정리.. : 네이버블로그 (naver.com)

신생아 특례 대출과 특례보금자리론 혜택 비교

이제부터 신생아 특례 대출 중 주택구입자금 대출과 특례보금자리론을 보다 자세히 비교해본다.

자금 규모

두 대출 정책의 자금 규모는 신생아 특례 대출이 27조, 특례보금자리론이 40조였다. 올해 시행된 특례보금자리론이 13조원이나 더 많았던 만큼, 신생아 특례 대출은 특례보금자리론보다는 시장에 유동성을 적게 공급할 것으로 예상된다.

소득 기준

소득 기준은 신생아 특례 대출이 디딤돌이나 보금자리 대출에 비해 많이 완화되긴 했으나 여전히 존재하는 반면, 특례보금자리론의 일반형 같은 경우 소득 기준이 아예 없었다. 소득 기준만 놓고 보면 소득 기준이 아예 없었던 특례보금자리론 일반형이 더 나은 상품이었다고 볼 수 있다.

자산 기준

자산 기준 역시 신생아 특례 대출은 존재하지만, 특례보금자리론은 존재하지 않았다. 자산 기준 면에서도 특례보금자리론이 더 나은 상품이었다.

주택 가격 기준

주택 가격 기준은 신생아 특례 대출이나 특례보금자리론 모두 시세 9억원 이하 주택을 대상으로 하기 때문에 동일한 조건이다.

대출 한도 기준

대출 한도 역시 최대 5억원으로 신생아 특례 대출과 특별보보금자리론의 조건이 동일하다.

금리

두 상품의 가장 큰 차이점이 바로 금리이다. 정확한 금리가 나와봐야 알겠지만, 현재 발표된 금리를 기준으로 보면 신생아 특례 대출이 특례보금라리론보다 최소 1.2%p에서 최대 2.9%p 더 낮다. 2023년부터 자녀를 최소 1명 이상 출산해야 하고 소득, 자산 기준이 있다는 점에서 신생아 특례 대출이 특례보금자리론에 비해 문턱이 높지만, 대출 금리가 더 낮다는 점 하나로 이 모든 단점을 상쇄하고도 남는다.

이 정도 금리 차이가 이자를 얼마나 차이나게 하는지 간단하게 살펴본다.

똑같이 최대 대출 금액인 5억원을 30년 만기로 대출 받았다고 가정해보고, 원리금균등상환으로 상환 시 고정 금리가 적용되는 최초 5년 간의 이자를 비교해본다.

4.5% 이자로 30년 만기 대출을 실행했을 때 매월 내야할 원리금은 약 253만원이다, 반면 1.6% 이자로 30년 만기 대출을 실행했을 때 매월 내야할 원리금은 약 175만원이다. 매월 약 78만원의 차이가 나며, 1년이면 936만원, 5년이면 4,680만원의 비용을 절약할 수 있다는 계산이 나온다.

5년 후 남은 대출 잔금도 전자가 약 4억 5,500만원인 것에 비해 후자는 약 4억 3,200만원에 불과해 2,300만원 더 적다. 신생아 특례 대출을 이용하면, 특례보금자리론에 비해 5년간 약 7,000만원을 더 절약할 수 있다는 계산이 나오는 것이다.

물론 고정금리 적용 기간인 5년이 끝나면 변동금리로 바뀌기 때문에 이때부터는 두 대출의 차이가 크게 없어진다. 그러나 만약 아이를 더 가지면 고정금리 적용기간으로 5년을 또 연장해주기 때문에 혜택을 지속적으로 누릴 수 있다. 아이 두명을 낳은 경우라면 1억원이 넘는 비용을 절약할 수 있게 된다.

정리

일부에서는 신생아 특례 대출이 특례보금자리론처럼 시장에 과잉 유동성을 공급해 부동산 상승의 원인이 될 것이라고 지적하고 있다. 부동산이 비싸서 출산율이 떨어진 것인데, 대출을 통해 비싼 부동산 가격을 유지시키면서 출산율을 높이려는 방법이 자가당착이라는 비판도 꽤나 논리적이다.

이외에도 출산율 상승이 목적인 정책임에도 여전히 소득 제한을 적용하고 있다는 점과, 기존에 아이를 출산한 가정에는 아무 혜택을 주지 않는다는 점도 비판의 대상이 되고 있다.

과연 신생아 특례 대출이 5년간 시중 금리 대비 1~3%p 낮은 금리 적용이라는 절대적인 장점으로 출산율 상승에 이바지 할지, 아니면 찻잔 속의 미풍으로 끝날지, 부동산 시장의 폭등을 다시 불러일으키는 결정적인 요인이 될지 궁금해진다.

※ 같이 보면 좋은 글

신혼부부 디딤돌/버팀목 대출 – 주택 평가액(feat. 소득 기준 완화) (landstockbiz.com)

신혼희망타운 모기지 – 금리, 만기, 한도, 조기상환수수료 정리 (landstockbiz.com)

※ 단순한 참고글이며 관련 내용에 대해 법적 책임을 지지 않습니다.