정부에서 2024년 상반기부터 개인이 매수할 수 있는 개인투자용 국채를 판매한다고 발표했다. 이번 글에서는 정부가 발표한 개인투자용 국채의 내용 및 장점과 단점, 수익률을 알아보고 개인투자용 국채를 추천하는 대상과 추천하지 않는 대상에 대해 분석해본다.

개인투자용 국채 – 개요

정부가 발표한 개인투자용 국채에 대한 기본적인 내용은 아래와 같다.

- 개인투자용 국채 전용계좌를 개설해야 투자할 수 있다.

- 연간 최소 10만 원부터 최대 1억 원까지 투자할 수 있다.

- 채권, 그중에서도 국채이니만큼 원금 손실 가능성이 없다.

- 10년물과 20년물 두 가지 종류로 발행된다.

- 개인투자용 국채 금리는 이전 달에 발행한 국고채 금리를 적용한다.

- 만기일에 원금과 이자를 일괄로 수령하는 방식이다. 기존 채권처럼 연단위로 이자를 주지 않는다.

- 만기까지 보유 시 가산금리와 연복리 혜택, 분리과세(매입액 총 2억 원 한도) 혜택이 적용된다.

- 소유권 이전은 불가능하나, 상속이나 유증, 강제집행의 예외 경우는 인정한다.

- 매입 1년 후부터 중도환매(매도)가 가능하나, 적용 받은 가산금리, 연복리, 분리과세 혜택이 모두 사라진다(표면금리에 단리 적용해서 돌려줌).

개인투자용 국채 – 장점

1. 분리과세

개인투자용 국채의 최대 장점으로 꼽히는 내용은 분리과세이다.

우리나라는 금융소득종합과세라는 제도를 운영하고 있다. 이자와 배당 등의 금융소득이 연간 2,000만 원을 초과할 시, 초과분을 다른 소득과 합산해 누진세율을 적용하는 제도이다. 이 제도가 무서운 이유는 근로소득과 금융소득이 합쳐져서 과세표준이 올라갈 경우 최대 45%의 세율(과세표준 10억 원 이상)이 적용된다는 점에 있다. 금융소득종합과세 때문에 잘못하다가는 이자나 배당으로 얻은 수익이 고스란히 세금으로 나갈 수도 있다.

배당주 투자 팁과 배당주 세금 정리(ft. 한.. : 네이버블로그 (naver.com) – 금융소득종합과세 설명

개인투자용 국채 분리과세가 적용되기 때문에, 개인투자용 국채에 투자해서 발생한 수익은 근로소득이나 다른 이자 및 배당 소득과 합산되지 않는다. 단지 15.4%의 이자소득세만 내면 된다. 단, 분리과세 혜택은 2억 원까지만 적용되며 이 이상 투자하는 금액에 대해서는 금융소득종합과세가 적용된다.

2. 안정적인 노후 자금 마련

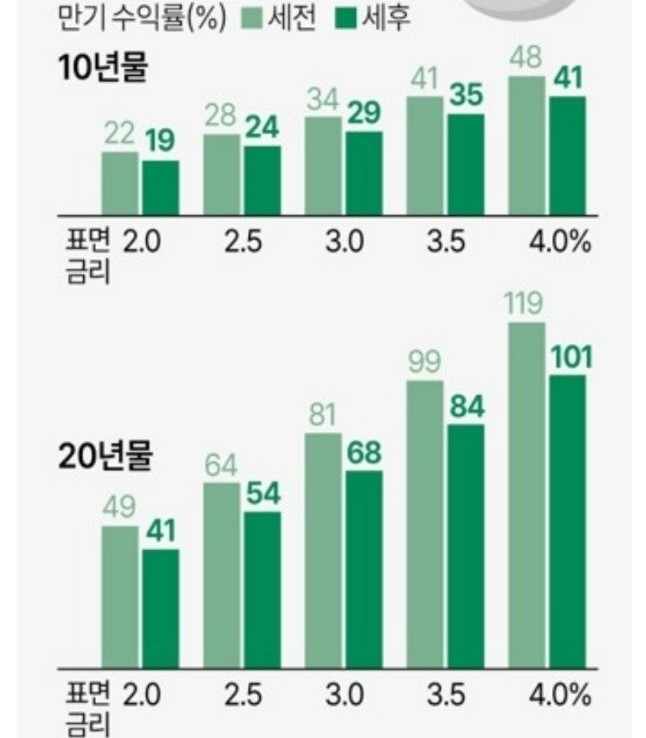

만약 40세에서 59세까지 20년간 개인투자용 국채 20년물(표면금리 3.5% 적용)을 매월 50만 원씩 매수할 경우, 60세에서 79세까지 20년간 매월 약 100만 원(세전)을 수령할 수 있다. 20년 수익률이 100% 정도라고 볼 수 있다. 무엇보다 원금 보장 상품이기 때문에 부침 없는 안정적인 노후 자금 마련이라는 목표에 부합한다.

3. 원금 보장

국채에 투자하는 상품이니만큼, 100% 원금 보장이 가능하다는 장점이 있다. 기존 은행 예금이 은행당 5,000만 원까지만 예금자보호가 되기 때문에 안정성을 위해 여러 은행에 예금을 분산해서 이체해야했다면, 개인투자용 국채는 시중 은행 예금과 금리가 동일하다면, 매수 시 굳이 자금을 나눌 필요 없이 원금 보장 혜택을 적용 받을 수 있다.

개인투자용 국채 – 단점

1.거래 불가

기관에 판매하는 기존 채권은 자유로운 소유권 이전이 가능하다. 채권 시장의 규모는 주식 시장의 규모와는 비교도 되지 않을만큼 거대할 정도로 채권을 만기까지 가지고 있는 경우는 많지 않다. 개인투자용 채권은 채권 시장에 나올 수 없기 때문에 채권 금리로 인해 발생하는 채권 가격 차액으로 인한 시세차익을 얻을 수 없다는 단점이 있다.

이런 이유 때문에 개인투자용 국채는 채권 투자라기보다는, 표면금리가 고정금리로 적용되는 10년 만기나 20년 만기 예금 상품에 가입하는 것과 같다는 비판이 있다.

2. 긴 만기

개인투자용 국채의 또 다른 단점은 만기가 너무 길다는 것이다. 채권은 1년물, 2년물부터 5년물까지 비교적 만기가 짧은 채권도 분명 존재한다. 그러나 이번에 개인을 대상으로 발행될 채권은 만기가 최소 10년이다. 10년이면 강산도 변한다는데 10년 간 자금이 묶이는 건 안정적인 투자처라는 의미에서는 긍정적이지만, 기간이 너무 길다는 점에서는 큰 단점이 될 수 있다. 만약 위 기간 동안 금리가 요동쳐서 내가 가진 채권 금리보다 훨씬 높게 채권 금리가 형성된다면, 고스란히 그만큼은 손실이 되기 때문이다.

개인투자용 국채 – 추천 및 비추천 대상

개인투자용 국채 투자는 이런 사람에게 추천한다.

- 금융소득종합과세 대상자

- 원금 보장형 투자를 선호하는 사람

- 안정적으로 노후 자금이나 목돈을 마련하고 싶은 사람

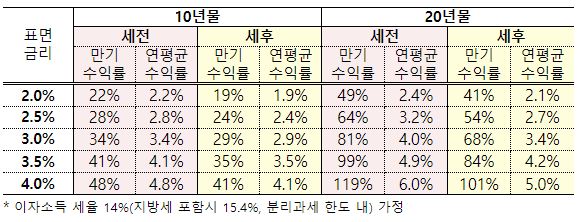

개인투자용 국채 – 수익률

개인투자용 국채의 수익률은 채권이 발행되는 시기에 적용되는 표면금리에 따라 달라진다. 표면금리가 높을 수록 수익률은 높아지며, 표면금리가 낮을 수록 수익률은 낮아진다. 15.4%의 이자소득세가 부과되기 때문에 세전과 세후 수익률에 꽤나 큰 차이가 나는걸 확인할 수 있다.

개인투자용 국채 투자는 이런 사람에게 비추천한다.

- 표준금리보다 더 높은 수익을 추구하는 사람

- 안전 자산보다는 위험 자산 투자를 선호하는 사람

- 주택 마련 등의 목표로 장기간 자금이 묶이면 곤란한 사람

※ 함께 보면 좋은 글