지난주 미국 주식 시장에서 단 하루만에 3,900%가 넘게 상승한 종목이 있었다. 나스닥에 상장된 템페스트 테라퓨틱스(TPST)라는 종목이 바로 그 주인공이었다. 미국 주식 시장은 우리나라와 달리 상한가와 하한가 상한폭 제한이 없기 때문에, 이론적으로는 10000% 주가 상승도 가능한 시장이다. 템페스트 테라퓨틱스는 급등으로 인한 거래 제한과 재개를 반복하면서 40배나 상승했다. 이번글에서는 템페스트 테라퓨틱스의 주가가 하루 만에 40배나 상승한 이유와 현재 주가가 적절한지 등을 간단하게 살펴봤다.

템페스트 테라퓨틱스 – 상승 이유 2가지

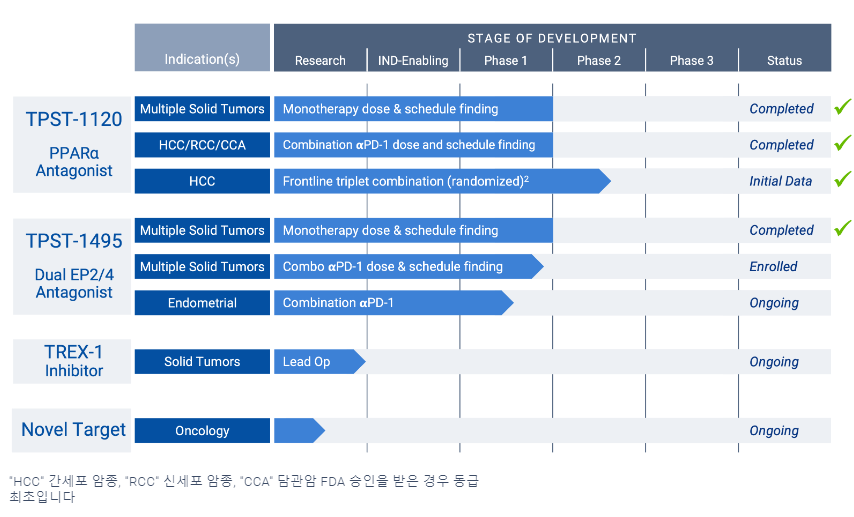

템페스트 테라뷰틱스의 주가가 치솟은 이유는 이 회사에서 연구하고 있는 간암 치료제인 TPST-1120의 임상 실험 결과가 효과가 있었다고 회사에서 공식 발표했기 때문이다. 개발중인 신약인 TPST-1120를 절제 치료가 불가능한 간암이나 일반적인 간암에 1차 치료제로 로슈의 테센트릭(Tecentriq) 및 아바스틴(Avastin)과 같이 사용할 때 효과가 있었다는 것이다.

템페스트가 연구중인 TPST-1120과 기존 두 가지 치료제를 같이 사용했을 경우 환자의 생존기간 중앙값은 7개월이었던 반면, 기존 치료제 두 가지만 사용했을 경우 생존기간 중앙값은 4.3개월에 불과했다고 덧붙였다.

바이오 기업에서 개발하고 있는 간암 치료제가 임상 결과가 잘 나왔다는 발표였기 때문에 주가가 오를 수밖에 없었다. 여기에 주가가 상승한 또 다른 이유가 있다.

템페스트 테라뷰틱스가 기존 주주 권리 보호를 위한 ‘포이즌필(Poison Pill)’ 조항을 발표한 것도 주가가 오른 이유다. 포이즌필은 독약이라는 뜻으로 특정 조건에서 기존 주주들에게 시가보다 훨씬 싼 가격에 주식을 매입할 수 있는 권리를 부여하거나 주식매수청구권을 부여하는 것을 뜻한다. 템페스트 테라뷰틱스는 어떤 기업이 자신들의 주식을 10% 이상 인수하겠다고 제안할 경우에 포이즌필을 행사할 수 있다고 발표했다. 템페스트 테라뷰틱스에 인수합병(M&A) 시도가 들어올 시 포이즌필 조항으로 인해 기존 주주들은 이익을 보지만 인수하거나 지분을 확보하려는 입장에서는 그만큼의 추가 비용이 더 발생하게 된다. 기존 주주 입장에서는 투자에 유리한 환경이 마련되었기 때문에 주가가 오를 수밖에 없었던 것이다.

Tempest Adopts Limited Duration Stockholder Rights Plan | Tempest Therapeutics (tempesttx.com)

템페스트 테라뷰틱스 – 기업 개요

템페스트 테라뷰틱스는 암세포 치료를 연구하는 바이오 기업이다. 좀 더 자세히 설명하면 종양 표적 및 면역 매개 메커니즘을 광범위한 종양을 치료할 수 있는 잠재력과 소분자를 발전시키는 암연구 회사다. TPST-1495와 TPST-1120의 임상 프로그램을 진행하고 있으며, 단일요법이나 승인된 약과 조합하여 신약을 개발하고 있다. 주력 개발 제품들이 신약 개발 초기 단계인 1차 임상 단계나 그 이전에 있는 상황이다. 본사는 캘리포니아주 브리즈번에 있다.

템페스트 테라뷰틱스 – 실적

주가가 적정한지 살펴보기 위해 템페스트 테라뷰틱스의 실적을 간단하게 살펴본다.

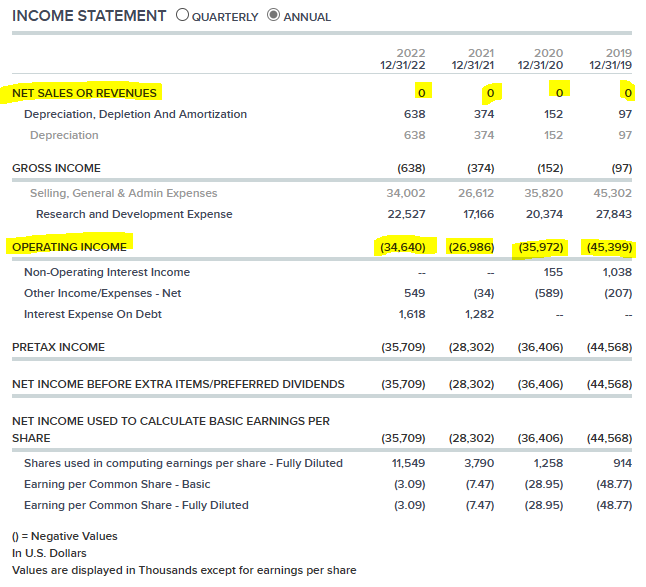

템페스트 테라뷰틱스는 2019년부터 2022년까지 단 1달러의 매출도 기록하지 못했다. 바이오 기업으로서 신약 개발을 위한 연구개발에 매진했을 뿐, 아직 개발 중인 프로젝트를 판매한다거나 신약 개발에 성공해서 판매한 기록이 없기 때문이다. 연구 개발 비용으로만 한 해 300억원에서 500억원을 지출하고 있다. 연구 개발 비용은 고스란히 기업의 누적 적자로 기록되고 있다.

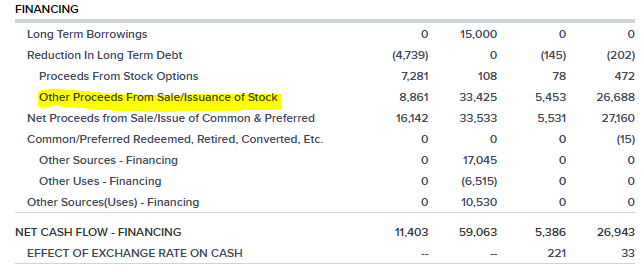

연구 개발에 소요되는 비용은 주로 주식 매각과 신주 발행으로 충당하고 있는 실정이다.

템페스트 테라뷰틱스 – 주가 전망

상장 이후 최고가로 주당 41달러까지 올랐던 주식이었다. 그러다가 주당 0.2달러 수준으로 가격이 내려갔다. 고점에 매수했을 경우 99.99% 손실이다. 현재 미국에는 이런 차트 흐름을 보이는 주식들이 정말 많다. 코로나19 시기 넘치는 유동성으로 가능성만으로도 가치를 인정 받았던 기업들이, 이후의 긴축 정책과 고금리로 투자 매력이 상실되었기 때문이다.

대부분의 바이오 기업이 그렇듯 템페스트 테라뷰틱스 역시 아직까지 결정된 것은 아무 것도 없다. 이번에 성공했다고 발표한 임상이 마지막 임상인 3차 임상도 아니었기 때문에 아직도 갈 길이 멀다. 기존 주가가 주당 0.2달러의 동전주 수준으로 워낙 낮았기 때문에 상승률이 더 확대된 것으로 보인다. 이번 폭등으로 주가가 주당 5달러 이상으로 올라간만큼, 앞으로 수 천 퍼센트가 폭등하는 일은 없을 가능성이 매우 높다.

이슈를 받은 주식이기 때문에 당분간은 상당한 거래량 속에서 가격 변동이 극심할 것으로 보인다. 추후 기대해볼만한 유의미한 이슈로는 다음 임상 실험 결과가 나오거나, 그 이전에 다른 제약사에게 인수합병 되거나, 해당 제품의 권리를 넘기는 등의 마일스톤이 나올 때 등이 있다.

※ 함께보면 좋은 글

비보스 테라퓨틱스(Vivos Therapeutics) – 65% 급등 이유와 실적 및 주가 분석

넵튠 웰니스 솔류션스(Neptune Wellness Solutions, NEPT) – 75% 급등 이유와 실적 및 주가 분석 (landstockbiz.com)

자이너바 파마수티컬(Zynerba, ZYNE) – 300% 급등 이유와 기업 및 주가 분석 (landstockbiz.com)