한국 경제의 뇌관이라고 불리는 게 바로 가계 부채 문제이다. 이번 글에서는 다른 나라 대비 우리나라 가계 부채가 어느 정도 수준인지 한국은행 통계를 통해 객관적으로 확인해보고, 최근의 가계 부채 추이를 점검해본다.

한국 가계 부채 상황

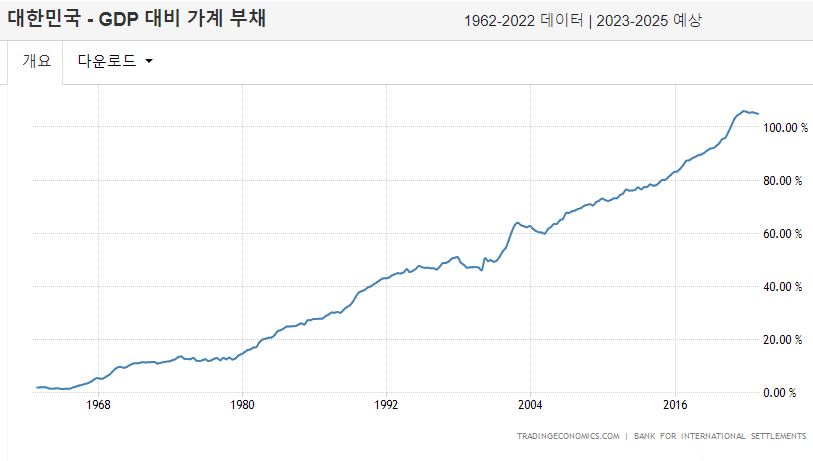

한국의 1분기 국내총생산(GDP) 대비 가계부채 비율은 102.2%에 달했다. 최대 105%까지 늘어났다가 다고 감소한 추세이기는 하나, 한국의 가계부채 비율은 스위스와 호주에 이은 세계 3위 수준이다. 문제는 여기에 전세자금대출이 빠져있다는 점이다.

한국경제연구원에서 2023년 3월 추정한 값에 따르면, 우리나라 전세보증금 총 금액은 1,058조 원에 달한다. 전체 가계대출 금액과 맞먹는 수준이다. 전세보증금까지 합치면 한국의 가계부채 비율은 150%가 넘어가게 된다. 독보적인 세계 1위이며, OECD 평균인 65%에 비해 두 배 이상임을 알 수 있다.

가처분 소득 대비 가계부채 문제도 심각한 수준이다. 한국경제연구원 자료에 따르면 2021년 말 기준 한국의 가처분소득 대비 가계부채 비율은 약 206%이다. OECD 중 6위 수준이다. 여기에 전세보증금을 포함하면 비율은 303%로 수직 상승한다. 역시나 독보적인 세계 1위 수준이다.

한국은행도 우리나라의 가계 부채 상황을 주시하고 있다. 한국은행에서는 “높은 가계부채 비율과 부동산 프로젝트 파이낸싱(PF) 대출 부실 문제 등은 향후 경제 정책 운용의 폭을 좁히고 소비와 경기 회복 및 시장 심리를 억누르는 요인이 될 것”이라고 말했다. 이창용 한국은행 총재는 중장기적으로 GDP 대비 가계부채 비율을 줄여나가는 거시적 대응이 필요하다고 말하기도 했다.

한국 가계 대출 증감

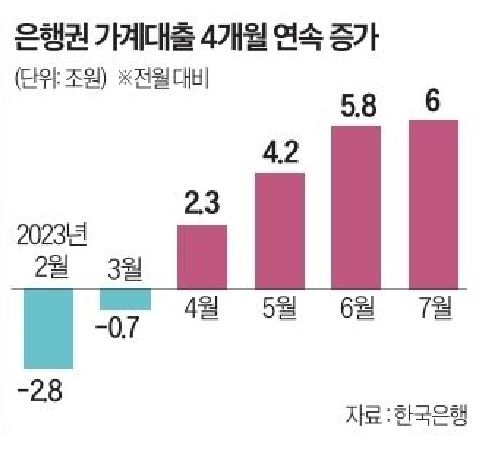

2023년 초만해도 은행 가계 대출은 감소하는 추세였다. 2023년 1월 4조 7,000억 원의 가계 대출 잔액이 줄었고, 2월에도 2조 7,000억 원이 감소했다. 3월에도 7,000억 원 감소했으나 감소세가 점점 줄어들더니, 4월부터는 다시 가계 부채 총액이 증가하기 시작했다. 2023년 4월부터는 매월 2조 원 이상씩 가계 부채가 증가하고 있고 증가세가 이어지고 있다(4월 – 2조 3,000억 원, 5월 4조 2,000억 원, 6월 5조 8,000억 원, 7월 – 6조 원). 총액으로 따지면 최근 4개월 간 20조 원이나 증가했다.

가계 대출 총액은 2023년 7월 기준 1,068조 원에 달한다. 이중 주택담보대출이 820조 원, 기타대출이 246조 원을 차지했다.

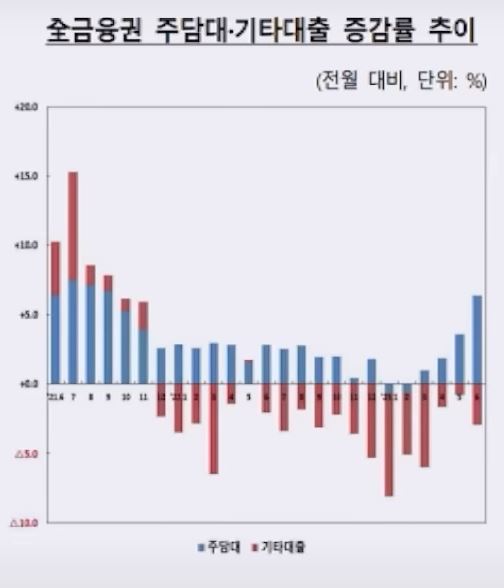

최근 가계 대출 흐름 중 살펴 볼만한 내용은 일반신용대출, 신용한도대출, 상업용부동산 담보대출, 주식담보대출이 포함된 기타대출은 오히려 감소하고 있다는 점이다. 최근 늘어난 대출 금액은 전부 주택담보대출 금액이다. 미국의 기준금리가 5.5%에 달하고, 한국의 기준금리가 3.5%를 유지하고 있는 상황에서 고금리에 부담을 느낀 차주들이 기타대출을 상환하고 있다고 해석할 수 있다. 반면 주택담보대출 잔액 증가는 올해 4월부터 본격적으로 늘어난 부동산 시장 거래량과 함께 부동산 시장으로 자금이 지속적으로 흘러 들어가고 있다고 해석할 수 있다. 사람들이 부동산 상승에 베팅하고 있다는 뜻이다.

정리

가계부채 증가가 문제가 되는 건 높은 가계부채가 국민들의 실질 소득을 줄이고, 잠재 성장률을 낮춘다는 데 있다. 한국은행 강종구 연구원의 분석에 따르면, 가계부채의 증가는 단기적으로 경기 활성화에 도움을 주지만, 가계부채 누적으로 결국 경제성장에 부담을 준다고 한다. 현재 한국의 경제는 가계부채의 과도한 누적으로 성장에 발목이 잡힌 상황이라고 분석할 수 있다.

정부는 부동산 시장 붕괴를 막기 위해 특례보금자리론을 도입하고 기준금리를 동결하는 등의 정책을 펴고 있다. 당장의 위기를 막기 위해 미래의 위기를 키우는 꼴이라고 해석할 수 있다. 한국은행과 정부가 가계부채 문제를 잘 넘겨보기를 바라본다.

한국은행 2023년 7월 금융시장 동향 자료

슈카월드 가계 부채 관련 영상